HOME

PAPERS

LOGO TALES

BOOKS

NEWSLETTER

Mirko Olivieri – Junior Editor di Brandforum.it in collaborazione con Maddalena Esteri – Network di Brandforum.it

I dati dell'Osservatorio Findomestic in relazione allo stato dell'arte dei sistemi di pagamento #cashless, in Italia e nel mondo

Nel 2018 i consumi degli italiani sono cresciuti di 21,14 miliardi di euro (+2%) rispetto al 2017: una flessione positiva causata da più fattori in concomitanza: la ripresa economica, un miglioramento generale del quadro di redditi e occupazione, tassi d’interesse più bassi e presenza di incentivi fiscali. I dati dell’Osservatorio dei Consumi Findomestic, realizzato in collaborazione con Prometeia, dimostrano una spesa per il consumo di beni durevoli cresciuta dell’1,5% dal 2017 al 2018, con un incremento doppio nel settore casa rispetto a quello dei veicoli.

Un panorama dove gli acquisti sono in crescita – anche per quanto riguarda l’online shopping e i pagamenti digitali, tanto da focalizzare in modo crescente l’attenzione sui digital payments.

I NUMERI DELL’OSSERVATORIO FINDOMESTIC 2019

Per cercare di approfondire un tema così complesso, Findomestic si è posta due obiettivi di ricerca: chiarire la natura dei pagamenti digitali e fare il punto sullo stato di avanzamento nel panorama italiano.

Una metafora che calza a pennello per fotografare lo stato dell’arte del mercato è pensare a due tipi di ballo: uno rock, veloce e al passo con i tempi, e uno lento, isolato dal resto del mondo, un po’ come quello dei giovani protagonisti del celebre film del 1980 Il tempo delle mele, che si isolano dalle danze festose dei propri compagni attraverso delle cuffie dalle quali esce una musica lenta che possono sentire solo loro. Questa immagine potrebbe in un certo senso rappresentare la distanza tra i paesi più avanzati e l’Italia, che partecipa alla festa, ma tenendo le distanze.

Entriamo nel dettaglio. I dati dell’Osservatorio Findomestic 2019 rappresentano i consumatori italiani come “attratti, ma timorosi”: ovvero desiderosi di fare una nuova esperienza, ma allo stesso tempo rassicurati dalla tradizione. Un po’ come se noi stessimo ballando un lento, in un momento in cui altri paesi ballano il rock e vanno verso una società più digitale, più cashless.

Per capire questa affermazione, facciamo un passo indietro: cosa sono i pagamenti digitali? Secondo la classificazione del Politecnico di Milano, i pagamenti digitali sono divisi in old digital payments (la classica carta strisciata sul POS tradizionale) e new digital payments. Questi ultimi sono sistemi innovativi, divisi a loro volta in due categorie in base al device con cui li attiviamo: quelli che passano attraverso PC e tablet, quindi l’e-commerce con addebito finale dell’acquisto su carta o su wallet; oppure quelli che si attivano mediante mobile, in remoto o in prossimità.

LE NUOVE FRONTIERE DEI DIGITAL PAYMENTS

Tra i pagamenti digitali new, i trend ci mostrano che quelli che avvengono tramite mobile sono quelli destinati ad avere un’evoluzione importante in un futuro prossimo.

Tra le novità più interessanti, una è certamente l’innovazione guidata dai wallet Apple Pay, Samsung Pay, Google Pay: tre portafogli digitali simili, a cui è possibile associare le proprie carte bancarie per pagare in modo veloce online, ma che consentono anche l’acquisto in negozio con la tecnologia contactless tramite smartphone.

Altri due wallet innovativi che si stanno diffondendo a livello mondiale sono AliPay e WeChat Pay: sistemi nati per lo scambio di denaro tramite privati, ma che offrono oggi servizi pari a quelli delle tre piattaforme sopracitate.

Ci sono poi dei fuoriclasse che non seguono le regole tradizionali dei grandi big della fintech: nel panorama italiano spicca Satispay. L’innovazione della startup sta nell’essere indipendente dalle banche, perché essa non si abbina a carte di credito digitalizzate, ma a IBAN bancari, creando quindi un circuito alternativo. I consumatori che utilizzano Satispay sono oggi 600.000 e l’app è l’unica italiana a figurare nella classifica delle 100 fintech più importanti a livello mondiale stilata nel 2017 da Kpmg e H2 Ventures. Un caso di successo nel mercato dei digital payments in un paese che, come dimostrano i dati, sembra invece molto indietro. Alberto Dalmasso, AD di Satispay, spiega che il successo dell’app deriva dal fatto che i suoi fondatori sono dei consumatori, degli outsider dal mondo della fintech, che hanno iniziato a creare un sistema innovativo e disruptive “non accettando mai la frase: si è sempre fatto così”.

Un terzo fattore di innovazione è dato dalle app che si connettono esclusivamente a delle carte prepagate. È il caso di Tinaba (BancaProfilo), Hype (Bancosella), e della regina di questo segmento di mercato: l’app di PostePay – Poste Italiane.

LE BEST PRACTICE

I dati mostrano, quindi, un mercato ricco di possibilità per i digital payments: ora che sappiamo cosa sono non resta che analizzare il panorama internazionale. La piattaforma di trading online iFOREX ha stimato una classifica dei 10 paesi che stanno sfidando il contante: in cima alla classifica c’è il Canada, dove a partire dal febbraio del 2013 la zecca ha smesso di coniare e distribuire le monete con un risparmio annuo di 11 milioni di dollari.

La Svezia segue il Canada: è il paese più cashless d’Europa. Ad oggi il 58% delle transazioni dei consumatori svedesi avviene senza contante, più di ogni altro paese della top ten. Molti gli effetti positivi per il secondo classificato, per esempio il crollo dei furti nelle banche.

Medaglia di bronzo per il Regno Unito: già dal 2014 a Londra tutti i mezzi di trasporto pubblico rifiutano i pagamenti in moneta. Segue la Francia, con il 39% delle carte del paese contactless. Al quinto posto gli Stati Uniti con 3 carte di credito pro capite. Ma è la Cina a registrare la maggiore crescita dei pagamenti senza contanti negli ultimi 5 anni, posizionandosi al sesto posto.

Gli australiani hanno invece lanciato il #NoCashNovember, un’iniziativa che prevede solo pagamenti digitali per l’intero mese. A chiudere la classifica sono Germania, Giappone e Russia.

UNA LENTA RINCORSA

La top ten iFOREX rende evidente il ritardo dell’Italia rispetto all’eurozona. Una rincorsa affannata confermata anche dal rapporto Ambrosetti 2018, secondo cui l’86% delle transazioni italiane avviene tramite contanti. Il dato fa riflettere soprattutto se affiancato alla stima di media di carte di credito in Italia: 26 milioni, più di una a testa. Le statistiche dimostrano quindi che sebbene gli italiani possiedano i mezzi per essere al passo con i digital payments, non li utilizzano: un italiano utilizza la propria carta in media 43 volte all’anno, un dato molto basso rispetto a quello europeo, dove la media è quella di 116 volte.

L’arretratezza italiana è evidenziata anche dall’index delle cashless societies realizzato dal rapporto Ambrosetti: l’Italia risulta 23esima su 28 paesi, più avanti solo rispetto a Bulgaria, Romania, Grecia, Croazia ed Ungheria.

ITALIA IN CONNESSIONE: MOBILE PAYMENTS ED E-COMMERCE

Nonostante la reticenza tutta italiana rispetto all’utilizzo dei tools più innovativi nel settore dei pagamenti digitali, ci sono dati positivi che dimostrano un avanzamento nel nostro Paese.

Il Politecnico di Milano stima un incremento del 9% dei pagamenti digitali nel 2018 rispetto all’anno precedente. Di pari passo, la penetrazione dell’e-commerce sarebbe salita del 6,5% nello stesso periodo: con lo sviluppo dell’e-commerce, ovviamente, si ritorna all’incremento dei digital payments.

Andamento positivo anche per il mobile payment, che subirà un boom nel prossimo futuro. A dirlo è Valeria Portale, direttore dell’Osservatorio del Politecnico di Milano: “Nel 2018 già un milione di italiani utilizza i mobile payments, e lo smartphone ha dimostrato di poter essere il ponte tra il mondo fisico e il mondo digitale. La possibilità di lasciare a casa il portafoglio e uscire solo con il cellulare, il mobile wallet, offre delle opportunità interessanti per il futuro”.

Ma non è solo il mobile la parte più innovativa di questo mondo, ci sono anche nuove direttrici di innovazione per i pagamenti come gli smart objects, presenti nelle case e negli abitacoli, che permetteranno di pagare direttamente dal frigo o dalla lavatrice senza dover scendere dall’automobile.

ITALIANI, LENTI E DISCONESSI?

Il rapporto Ambrosetti disegna un’Italia lenta, tuttavia il Politecnico di Milano evidenzia segnali di progresso: il rapporto con i pagamenti digitali appare quindi controverso, pervaso da un misto di attrazione e diffidenza. Questi sono i dati che emergono anche dall’indagine che l’Osservatorio ha elaborato insieme a Doxa su un campione di 1.000 persone. Emerge che il 97% degli italiani possiede uno smartphone, e 1/5 uno smart watch.

I dati dell’Osservatorio Findomestic raffigurano quindi un’Italia che si muove e che riesce a mostrare segnali significativi in termini di digitalizzazione dei pagamenti – sicuramente grazie alla presenza di piattaforme e aziende estremamente innovative -, ma lenta soprattutto in un contesto dove altri paesi sono molto più avanti.

Come si spiega l’affezione tutta italiana al contante? Da un’indagine di Findomestic è emerso che i consumatori attribuiscono al contante molte valenze positive: è accettato ovunque, garantisce un controllo sulla spesa, è immediato e non richiede nessuna competenza digitale. Per contro, i digital payments sono connotati da una serie di punti di debolezza: per il campione intervistato rappresentano una fonte di timore a causa della paura per le frodi, per lo smarrimento o per le possibilità di clonazione; inoltre, potrebbero portare a una perdita di controllo delle spese e non sarebbero comunque accettati ovunque, soprattutto quando ci si trova a pagare piccole somme.

DESTINAZIONE CASHLESS

Insomma, i dati parlano chiaro e rappresentano un’Italia che non riesce a staccarsi dalle abitudini: se questo è il quadro generale, perché parlare di pagamenti digitali è così importante?

Il motivo ce lo spiegano i dati di Banca d’Italia che quantifica a 10 miliardi di euro il risparmio risultante da un approccio cashless. Inoltre, l’adozione di pagamenti digitali rende le transazioni totalmente tracciabili e contribuisce allo sviluppo economico.

(Ph. Maddalena Esteri)

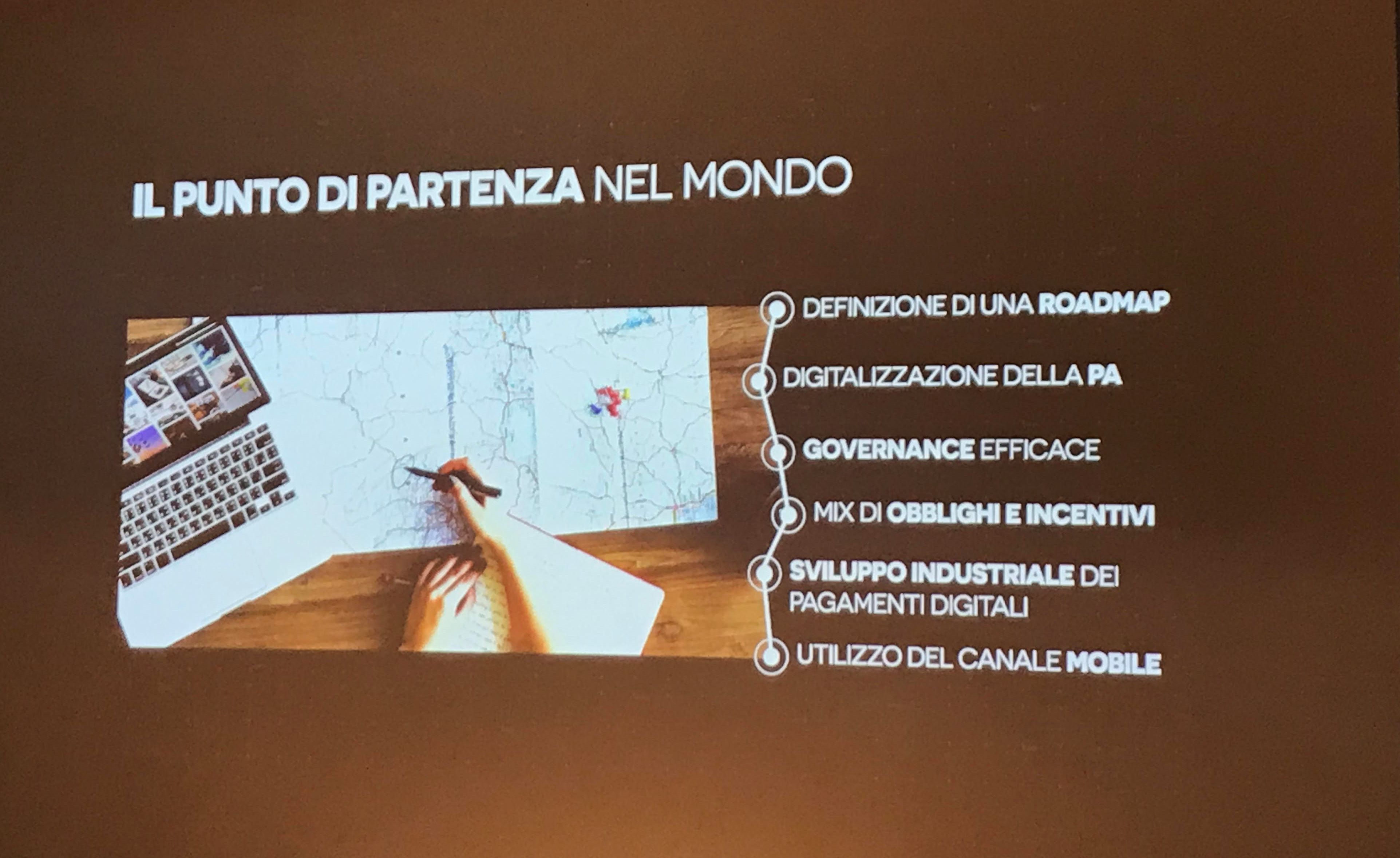

Per stare al passo con le cashless societies, il punto di partenza è senza dubbio seguire il loro percorso: si parte dalla definizione di una roadmap, per passare poi alla digitalizzazione della PA, creare una governance efficace e a supporto dei cambiamenti, fino ad arrivare alla definizione di un mix di obblighi e incentivi.

Gli ultimi due step da seguire sono poi lo sviluppo industriale dei pagamenti digitali e il completo utilizzo del canale mobile. Solo seguendo questo percorso riusciremo – forse – a sostenere il ritmo del ballo leggero e rock, tipico delle cashless societies.